09 lipca 2018 r. weszła w życie ustawa zmieniająca przepisy Kodeksu Cywilnego m. in. w zakresie skrócenia terminów przedawnienia roszczeń majątkowych oraz w zakresie zasad przedawnienia roszczeń przysługujących przedsiębiorcom przeciwko konsumentom.

PRZEDAWNIENIE PO NOWEMU (wybrane zmiany)

09 lipca 2018 r. weszła w życie ustawa zmieniająca przepisy Kodeksu Cywilnego m. in. w zakresie skrócenia terminów przedawnienia roszczeń majątkowych oraz w zakresie zasad przedawnienia roszczeń przysługujących przedsiębiorcom przeciwko konsumentom. Ponadto przepisy wprowadzające do ustawy nowelizującej rozstrzygają o zasadach przedawnienia roszczeń istniejących w dniu wejścia w życie ustawy ( tj. 09 lipca 2018 r.) i do tego dnia nieprzedawnionych.

Zasadniczą zmianą jest skrócenie dotychczasowego – 10 – cio letniego okres przedawnienia do lat 6. Ponadto wg nowych zasad, koniec terminu przedawnienia przypada na ostatni dzień roku kalendarzowego (a nie, jak wcześniej – z chwilą upływu terminu, liczonego od konkretnego dnia np. 05 czerwca), chyba że termin przedawnienia jest krótszy niż dwa lata.

Skróceniu uległy także terminu przedawnienia roszczeń stwierdzonych orzeczeniem sądu czy też ugodą zawartą przed sądem, bądź mediatorem – również do 6 lat.

Istotną, z punktu widzenia konsumentów jest zmiana, poszerzająca ich ochronę w ten sposób, że po upływie terminu przedawnienia wierzyciel nie będzie mógł domagać się zaspokojenia roszczeń przeciwko konsumentowi. W praktyce sądowej oznacza to, że sąd będzie brał przedawnienie pod uwagę z urzędu – a nie, jak dotychczas – wyłącznie na zarzut zgłoszony w procesie przez dłużnika. Ukróci to z pewnością praktyki funduszy sekurytyzacyjnych, polegające na dochodzeniu roszczeń dawno przedawnionych i wielokrotnie sprzedanych, które wykorzystywały m. in. elektroniczne postępowanie upominawcze do szybkiego uzyskania wyroku, umożliwiającego egzekucję. Wielokrotnie w takich sprawach okazywało się, że dłużnik o swoim przedawnionym długu dowiadywał się w momencie zajęcia pensji a więc w chwili, gdy nie mógł już się bronić zarzutem przedawnienia.

Po zmianach, już z chwilą upływu terminu przedawnienia nastąpi przekształcenie roszczenia w zobowiązanie niezupełne (naturalne), co oznacza, że wierzyciel nie będzie mógł domagać się przymusowej realizacji swojego roszczenia.

Nie jest to jednak ostateczność, gdyż od powyżej zasady wprowadzono wyjątek, dodany w art. 117 (1) Kodeksu Cywilnego w brzmieniu, że w wyjątkowych przypadkach sąd może nie uwzględnić upływu terminu przedawnienia roszczenia przeciwko konsumentowi. Sąd rozważy długość terminu przedawnienia, długość okresu od upływu tego terminu do chwili dochodzenia roszczenia oraz charakter okoliczności, które spowodowały niedochodzenie roszczenia przez uprawnionego, w tym wpływ zachowania zobowiązanego.

Dla praktyki obrotu, m. in. dla roszczeń frankowiczów, czy roszczeń wynikających z tzw.: „polisolokat” doniosłe znaczenie mają przepisy przejściowe, które rozstrzygają, że jeśli roszczenia przeciwko przedsiębiorcy powstały przed dniem 09 lipca 2018 r. i do tego dnia się nie przedawniły, zastosowanie znajdą dotychczasowe reguły przedawnienia roszczeń (art. 5 ust. 3 nowelizacji). Oznacza to, że w przypadku roszczeń konsumentów, których termin przedawnienia określa się zgodnie z art. 118 lub 125 § 1 Kodeksu Cywilnego, termin przedawnienia będzie nadal wynosił 10 lat, a jego bieg nie będzie kończył się 31 grudnia danego roku.

W związku z powyższym frankowicze i polisolokatowcy mogą spać spokojnie pod warunkiem, że przerwali bieg przedawnienia, uzyskując na nowo 10 – cio letni termin na dochodzenie swych roszczeń. Jeśli nie – to zdecydowanie rekomenduję taki ruch i w tym celu zapraszam do kontaktu 🙂

Umowa kredytu z Bankiem Ochrony Środowiska nieważna

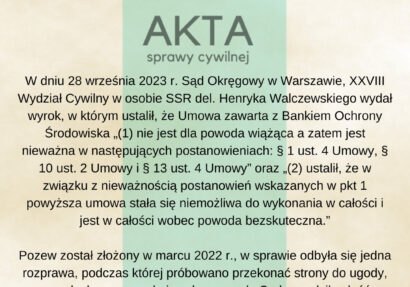

W dniu 28 września 2023 r. Sąd Okręgowy w Warszawie, XXVIII Wydział Cywilny w osobie SSR del.

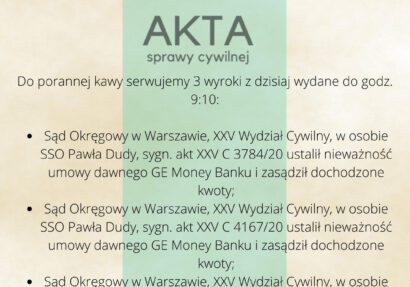

Do porannej kawy serwujemy 3 wyroki z dzisiaj wydane do godziny 9:10

Wyroki są nieprawomocne, czekamy na dogrywkę ze strony banków.

Skontaktuj się z nami!

Masz pytania? Pytaj! Masz wątpliwości? Pisz! Potrzebujesz pomocy prawnej?

Daj nam znać! Wypełnij formularz. Odezwiemy się tak szybko, jak to możliwe.